|

|

|

Sistemi per la qualità>Il modello EFQM, il modello CAF, La Balaced Scorecard

Il Modello EFQM per l'Eccellenza, il Modello CAF, La Balanced ScorecardIl Modello EFQM per l'Eccellenza Il Modello EFQM per l'Eccellenza affonda le sue radici nella filosofia del Total Quality Management (TQM). Il TQM ha inspirato 14 aziende a creare nel 1988 l'European Foundation for Qualiy Management, la cui mission è di assistere il management nell'adozione e nell'applicazione dei principi del TQM per migliorare la competitività dell'industria Europea. Sebbene sia stato introdotto per supportare il Premio Europeo della Qualità, "European Quality Award" (EQA), il Modello è stato poi di fatto adottato come strumento diagnostico interno da varie organizzazioni che non avevano alcuna ambizione di partecipare al premio. Si è quindi evoluto in un sistema di Auto-Valutazione (self-assessment) che rappresenta la principale strategia promossa dalla EFQM per migliorare la performance delle organizzazioni. Il processo di globalizzazione impone sempre di più di puntare sulla Qualità per dare maggiore slancio ai propri prodotti e poter contare su servizi più efficienti. La Qualità Totale consente di conseguire migliori risultati in termini di qualità del prodotto e del servizio, rispondendo ai bisogni ed alle attese dei cittadini, di costi, tempi e produttività con il consenso delle persone coinvolte. In un'organizzazione orientata a sviluppare il proprio Sistema di Gestione per la Qualità è necessaria una visione globale del management aziendale. Di fronte ad un contesto in rapida evoluzione, ad un cambiamento che investe tutti gli ambiti e dimensioni, occorrono nuovi modelli e riferimenti organizzativi e gestionali. Il TQM offre numerosi vantaggi, sia all'interno che all'esterno dell'azienda:

Le aziende/Enti certificati dovranno agire per differenziarsi dalla concorrenza. La qualità del management diventa Totale. Per soddisfare il requisito "Totale", negli sforzi di miglioramento continuo occorre coinvolgere anche clienti, collaboratori ed opinione pubblica:

Le aziende/Enti certificati dovranno agire per differenziarsi dalla concorrenza. La qualità del management diventa Totale. Per soddisfare il requisito "Totale", negli sforzi di miglioramento continuo occorre coinvolgere anche clienti, collaboratori ed opinione pubblica:

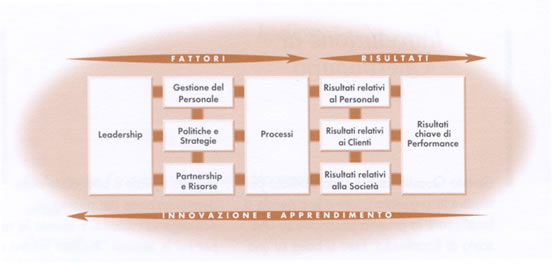

Per guidare le organizzazioni verso un miglioramento della propria performance, nel 1991 l'European Foundation for Quality Management ha elaborato il Modello EFQM per l'Eccellenza. L'approccio non è prescrittivo, ma si fonda nondimeno su alcuni concetti fondamentali, gli otto Fondamentali dell'Eccellenza.

Inteso come applicazione degli "8 concetti fondamentali" entro un sistema di management strutturato, il Modello EFQM è attualmente utilizzato da decine di migliaia di organizzazioni europee ed extraeuropee di ogni tipologia (aziende di produzione e di servizi, scuole, enti sanitari, servizi di polizia, servizi pubblici ed Enti governativi), grazie alla sua versatilità e duttilità, da cui deriva l'applicabilità, ad ogni livello aziendale, sia alle grandi imprese che a quelle medio piccole, di produzione come di servizi, del settore privato come di quello pubblico. A prescindere dal settore in cui opera, dalle sue dimensioni, struttura e maturità e dal clima politico, qualsiasi organizzazione ha bisogno di dotarsi di un adeguato sistema di management. Mediante il modello EFQM per l'Eccellenza, essa può farlo nel modo migliore. Il Modello fornisce a questa variegata tipologia di organizzazioni un linguaggio e degli strumenti di management comuni, agevolando così la condivisione degli esempi di "buona pratica" fra settori diversi in tutta Europa. Il Modello EFQM è uno strumento pratico, in grado di misurare la posizione dell'organizzazione sul cammino verso l'Eccellenza, evidenziandone i punti di debolezza e suggerire le soluzioni adeguate. Ogni organizzazione può utilizzarlo per autovalutarsi e per trarne le premesse per migliorare. Se desidera massimizzare i vantaggi dell'adozione del Modello EFQM per l'Eccellenza, qualsiasi organizzazione deve innanzitutto chiarire a se stessa in che misura abbia fatto propri i concetti su cui esso si fonda, poiché è indubbio che una loro non completa comprensione ed accettazione pregiudica irrimediabilmente l'applicazione del modello ed i conseguenti progressi sulla via dell'Eccellenza. Il modello EFQM per l'Eccellenza, quadro di riferimento non prescrittivo che riconosce la pluralità degli approcci al perseguimento dell'Eccellenza sostenibile che riconosce la pluralità degli approcci al perseguimento di un eccellenza sostenibile nel tempo. in tutti gli aspetti della performance aziendale, poggia sulla premessa che: Risultati d'eccellenza relativamente a Performance, Clienti, Risorse umane e Società sono raggiungibili attraverso un'azione guida della Leadership su Politiche e Strategie, Personale, Partnership e Risorse, Processi. Il Modello si fonda, dunque, su nove criteri, cinque dei quali classificati come "Fattori" e quattro come "Risultati". I "Fattori prendono in considerazione ciò che un'organizzazione fa e come lo fa (come affronta le attività fondamentali), i "Risultati" ciò che essa consegue (quanto ha realizzato e sta realizzando). Ne deriva che i "Risultati" sono l'effetto dei "Fattori". In altri termini, i "fattori" sono le "leve" del miglioramento , i "risultati" delle performance aziendali, ne quantificano, corrispondentemente, la portata, consentendo anche la possibilità di effettuare confronti spaziali (benchmarking) e temporali (serie storiche). Ai singoli criteri sono attribuiti dei pesi percentuali che quantificano l'importanza. Questi pesi sono stati aggiornati nel tempo, con l'osservanza, tuttavia, che all'insieme dei criteri che definiscono i "fattori" è attribuito un peso complessivo del 50% e così anche all'insieme dei criteri che definiscono "i risultati".

Le frecce sottolineano la natura dinamica del modello: esse indicano come l'innovazione e l'apprendimento contribuiscano a rafforzare i "Fattori", i quali a loro volta conducono a ad un miglioramento dei "Risultati". Le nove caselle del Modello diagrammato rappresentano i criteri in base ai quali valutare il percorso di un'organizzazione verso l'eccellenza. Ciascun criterio è corredato di una definizione che ne riassume il significato in termini complessivi. Per sviluppare in maggior dettaglio tale significato complessivo, ogni criterio è, a sua volta, suddiviso in una serie di sottocriteri, ciascuno dei quali introduce alcuni elementi guida per favorire il processo di autovalutazione. In particolare, ciascun sottocriterio presenta un elenco di aree da esaminare. Le aree riportate sono corredate di esempi, possono esserne aggiunte delle altre e l'organizzazione può scegliere di dare una risposta a quelle che ritiene rivestano una certa importanza riguardo alle proprie attività. Non si tratta di parametri obbligatori né esaustivi, ma di elementi intesi a esemplificare ulteriormente il significato del relativo sottocriterio.

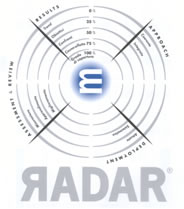

La logica RADAR viene applicata ad ogni organizzazione che si avvale del modello ai fini dell'Autovalutazione. Tale logica afferma che ogni organizzazione ha necessità di:

Quando un'organizzazione si avvale del Modello EFQM, per esempio ai fini dell'Autovalutazione, è buone regola applicare gli elementi Approach, Deployment, Assessment e Review della logica RADAR a ciascun sottocriterio della categoria "Fattori", e l'elemento Results a ciascun sottocriterio della categoria "Risultati". Inoltre, il grado di copertura (scope) dei risultati riguarda tutte le aree pertinenti.

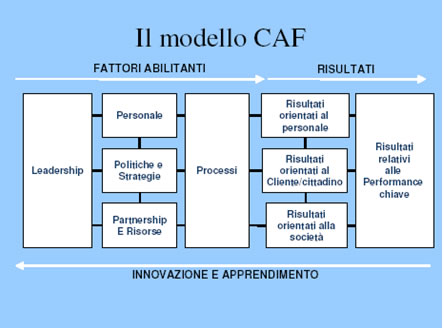

Il Modello CAF per l'Eccellenza delle P.A.Il CAF (Common Assessment Framework) è il risultato di un processo continuo di supporto e cooperazione da parte delle diverse presidenze dell'UE. Su richiesta dei Direttori Generali della Pubblica Amministrazione, una versione pilota del CAF fu presentata nel maggio 2000 durante la Prima Conferenza Europea sulla Qualità tenutasi a Lisbona. La versione attuale (2006) è basata sull'esperienza maturata attraverso l'implementazione e la sperimentazione della versione precedente (2002).Il CAF è offerto come strumento per assistere le organizzazioni del settore pubblico europee nell'utilizzo di tecniche di Quality Management per il miglioramento delle proprie perforance. Il CAF si prefigge quattro scopi principali:

Il CAF è stato progettato per essere utilizzato in tutte le aree del settore pubblico e in tutti i tipi di organizzazioni pubbliche, siano esse nazionali, regionali e locali. Può inoltre essere utilizzato in una molteplice varietà di circostanze, ad esempio come parte di un programma sistematico di riforme o anche come base per azioni circoscritte di miglioramento in organizzazioni di servizi pubblici. In alcuni casi, essenzialmente in organizzazioni di grandi dimensioni, l'autovalutazione potrebbe essere condotta su una singola area, ad esempio una sezione selezionata all'interno di un dipartimento. Utilizzando il CAF un'amministrazione ha a disposizione uno strumento potente per iniziare un processo di miglioramento continuo. Il CAF fornisce:

Il CAF è di dominio pubblico e gratuito. Le organizzazioni sono libere di utilizzare il modello come desiderano.

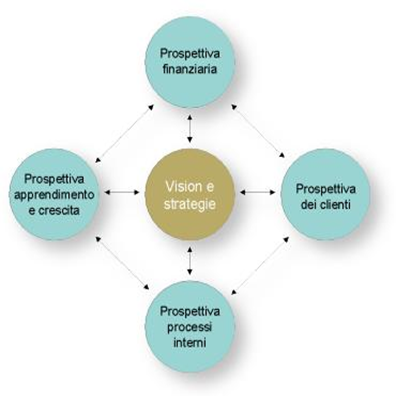

La Balanced ScorecardLa Balanced Scorecard (BSC), è uno strumento di supporto nella gestione strategica dell'impresa che permette di tradurre la mission e la strategia dell'impresa in un insieme coerente di misure di performance, che forniscono un modello di struttura per un sistema strategico di misurazione e gestione. Se la Balanced Scorecard viene implementata sulla base di questa coerenza, essa può essere definita come un "sistema coerente di misurazione e controllo integrato". I tradizionali sistemi finanziari di misurazione delle prestazioni e di monitoraggio delle strategie dell'impresa si rivelano sempre più inadeguati a rappresentare in modo corretto la capacità di generare valore nell'attuale contesto economico. Oggi è diventato un fattore critico di successo la capacità di creare valore investendo nella ricerca, nell'innovazione, nei processi, nelle relazioni coi clienti, con i fornitori e con i dipendenti. È fondamentale, pertanto, che un moderno sistema di monitoraggio tenga in debita considerazione la capacità dell'impresa di trarre benefici anche dal proprio patrimonio di risorse intangibili: l'acquisizione di nuove competenze e lo sviluppo delle risorse "invisibili" potrebbero comportare un peggioramento delle performance finanziarie a breve termine, benché siano di vitale importanza per la sopravvivenza e lo sviluppo dell'impresa. La continua evoluzione degli scenari macroeconomici impone alle aziende la ricerca di modelli innovativi per fronteggiare le continue sfide di una concorrenza sempre più agguerrita e questo significa operare in un ambiente estremamente dinamico, dove per gestire la volatilità è indispensabile avere strategie efficaci e sistemi di controllo efficienti. Il modello della Balanced Scorecard parte dalla premessa che affidarsi unicamente a misure di tipo economico-finanziario in un sistema di management possa indurre le organizzazioni in errore, in quanto tali misure sono indicatori ex post che forniscono informazioni relative ad azioni che sono state già realizzate. La Balanced Scorecard (BSC), strumento di sorveglianza strategica ideato nello scorso decennio da Norton e Kaplan, si pone l'obiettivo di rimediare ai limiti dei modelli di misurazione tradizionale delle performance aziendali rappresentati dalla contabilità economico-finanziaria, così come di tradurre le strategie competitive in indicatori di performance (scorecard) assicurando l'equilibrio (balance) tra le prestazioni di breve termine, misurate attraverso parametri di natura finanziaria, e quei fattori non finanziari che dovrebbero condurre, nel lungo termine, l'impresa a prestazioni competitive superiori e sostenibili nel tempo. La tendenza ad affidarsi esclusivamente alle misure finanziarie incoraggia un comportamento a breve termine, che sacrifica la creazione di valore a lungo termine in favore di una performance immediata. L'introduzione della BSC conserva misure della performance finanziaria, i cosiddetti indicatori ex post, ma li integra con le misure dei "driver", o lead, della performance finanziaria futura. Le quattro prospettive della balenced scorecard L'idea di fondo è la seguente: per vincere la partita che ogni giorno le aziende giocano sul mercato occorre avere a disposizione un numero molto elevato di informazioni e di indicatori che segnalino i punti in cui intervenire e le conseguenze che questi interventi possono provocare all'interno e all'esterno dell'azienda. Occorre, quindi, bilanciare adeguatamente gli interventi per evitare che il beneficio ottenuto in un settore dell'attività si trasformi in un danno per un altro, ciò allo scopo di garantire che la strategia perseguita venga efficacemente messa in atto. La Balanced Scorecard viene a "mettere ordine" tra gli indicatori, con l'obiettivo di integrarli e "bilanciarli", attraverso la definizione delle connessioni logiche esistenti tra di essi, in modo da conoscere in anticipo quali riflessi una determinata azione avrà sull'intera gestione aziendale. Dal momento che il domani dipende anche dalla gestione di oggi, per creare valore con continuità diviene indispensabile uno stretto collegamento tra gestione strategica e gestione operativa. La prima, una volta individuate missione e visione, tesa a scegliere, confrontandosi con il contesto competitivo in cui opera, i progetti rilevanti da intraprendere, la seconda diretta alla conduzione delle attività correnti ed alla realizzazione dei progetti prescelti. La recente proposta della Balanced Scorecard sembra una strada intelligente per dare migliore concretezza a questa esigenza di collegamento tra strategia e operations, inserendo le misure del controllo ad ogni livello, il che dovrebbe favorire sia la consapevolezza strategica dei vertici aziendali sia la diffusione nell'azienda della conoscenza della strategia perseguita. I possibili ostacoli alla concreta realizzazione degli obiettivi strategici dell'impresa sono identificabili nei seguenti:

In tal modo, viene a delinearsi un nuovo sistema di management in cui la Balanced Scorecard ha il merito di collegare gli obiettivi operativi a breve termine con gli obiettivi strategici a lungo termine, ponendo a confronto misure finanziarie e non, indicatori storici e indicatori di tendenza, prospettive di performance interna e di quella esterna. La metodologia deve permettere di impostare un sistema di misure intorno alle quali implementare un sistema di controllo direzionale efficacemente collegato alle componenti della gestione aziendale, per poterne verificare la coerenza con le strategie poste in essere dall'azienda. La metodologia della Balanced scorecard parte dal presupposto che, per avere una visione esauriente dell'intera situazione aziendale, nessun indicatore di performance deve essere preso singolarmente, ma occorre costruire un insieme organizzato di indicatori che collegati tra loro consentano una valutazione globale dei risultati aziendali. Per superare questi problemi Kaplan e Norton svilupparono un approccio, la Balanced Scorecard appunto, che allarga e cerca di rendere coerenti quattro diverse prospettive rilevanti di valutazione delle performance dell'impresa:

Per ciascuna prospettiva risultano così individuati:

Figura 1 - Le quattro prospettive della Balenced Scorecard

Vengono poi analizzate le interrelazioni possibili tra le diverse prospettive ed i relativi obiettivi. Così, ad esempio, un miglioramento del processo di evasione degli ordini nella business process perspective, inevitabilmente migliora il servizio al cliente (prospettiva del consumatore) aumentando anche il fatturato (prospettiva finanziaria). In tal modo, viene a delinearsi un nuovo sistema di management in cui la Balanced Scorecard ha il merito di collegare gli obiettivi operativi a breve termine con gli obiettivi strategici a lungo termine, ponendo a confronto misure finanziarie e non, indicatori ritardati e indicatori di tendenza, prospettive di performance interna e di quella esterna. Nelle intenzioni degli autori questa metodologia deve permettere di impostare un sistema di misure intorno alle quali implementare un sistema di controllo direzionale efficacemente collegato alle componenti della gestione aziendale, per poterne verificare la coerenza con le strategie poste in essere dall'azienda. Se la Balanced Scorecard viene implementata sulla base di questa coerenza, essa può essere definita come un "sistema coerente di misurazione e controllo integrato". Nella Balanced Scorecard dunque, partendo dalla definizione di una strategia misurata da una serie di indicatori, vengono definite una serie di azioni migliorative dei processi. A questo fa seguito una fase di raccolta e analisi dei dati che vengono confrontati con i valori-target precedentemente determinati nella fase di formulazione della strategia. Si crea così un processo correttivo di tipo ricorsivo che genera valore aziendale. Il processo di costruzione della Balanced Scorecard La Balanced Scorecard può essere costruita secondo un processo di tipo top-down, anche se è assolutamente richiesto il coinvolgimento e la condivisione di obiettivi strategici ed operativi da parte di tutti i livelli aziendali. La figura che sedue mostra come questo processo prevede innanzitutto la definizione della vision aziendale, quindi la determinazione degli obiettivi e delle strategie dell'impresa e la loro traduzione in imperativi di creazione del valore, corrispondenti alle quattro prospettive interessate dal Balanced Scorecard. Dovranno poi essere individuati i fattori critici di successo relativi al raggiungimento degli obiettivi di ciascuna prospettiva e identificati gli indicatori di performance ad essi collegati. Verranno di seguito fissati i valori target che l'impresa si prefigge di raggiungere per ciascun parametro di performance misurato, e ogni singolo obiettivo sarà assegnato alla responsabilità di un manager che dovrà conseguirlo predisponendo adeguati piani di azione. Il modello costruito non dovrà però essere inteso in maniera rigida, ma adattato al campo di applicazione ed alle caratteristiche del business, ricercando sempre il giusto equilibrio che soddisfi gli interessi di tutti i portatori di interesse dell'impresa.

Figura 2 - Il processo di costruzione della Balanced Scorecard

La scelta degli indicatori nella Balanced Scorecard Quanto alla prospettiva economico-finanziaria, che analizza i risultati realizzati in relazione alla strategia dell'azienda in termini finanziari, gli indicatori da considerare potrebbero essere:

dove: NOPAT = Net Operating Profit After operating Taxes (Utile operativo netto dopo le imposte operative); WACC = Weighted Averane Cost of Capital (Costo medio ponderato del capitale); NIC =Net Invested Capital (Capitale investito netto).

L'attenzione rivolta verso indicatori di tipo economico-finanziario è sicuramente indispensabile per la sopravvivenza dell'impresa, ma non sufficiente, infatti, l'evoluzione dei mercati e la rapidità con cui le aziende devono muoversi per affrontare i continui cambiamenti di regole nel gioco competitivo, stanno portando ad un sostanziale ripensamento del modo di misurare le performance aziendali. Il nuovo approccio, infatti, focalizza l'attenzione, in modo particolare:

Per quanto concerne la prospettiva del cliente, nelle organizzazioni che operano in regime di libera concorrenza e di mercato, l'attenzione riservata al concetto di qualità del prodotto o servizio erogato fonda la sua ragion d'essere nel clima di competitività di in cui tutte le aziende si trovano ad operare. L'impresa ha bisogno di un cliente soddisfatto e fidelizzato, poiché l'aumento della soddisfazione rappresenta un investimento redditizio e da privilegiare se l'obiettivo è l'incremento delle quote di mercato. I manager devono individuare, pertanto, per ogni Area Strategica di Affari, i clienti e le misure di performance. Le misure principali devono far riferimento ai fattori critici (customer driver) per l'acquisizione ed il mantenimento dei clienti, in ciascun segmento di mercato. I fattori di successo dell'impresa, determinati in funzione delle esigenze della clientela, potrebbero essere rappresentati da lead time brevi, dalle consegne on-time, dalla capacità di anticipare i bisogni emergenti, dall'approccio con cui si intendono soddisfare questi nuovi bisogni. In questa prospettiva le misure più importanti fanno riferimento a :

Per quanto riguarda la prospettiva della gestione dei processi interni, questa deve consentire ai manager di definire i processi "critici" in cui l'azienda deve eccellere per conseguire gli obiettivi finanziari e di customer-based. Si tratta di processi che, per il valore che creano, sono in grado di attrarre e mantenere i clienti, oltre ad offrire agli azionisti aspettative di elevati ritorni finanziari. I sistemi di misurazione tradizionale si focalizzano sui clienti già acquisiti e sull'offerta dei prodotti in essere, allo scopo di controllare e migliorare i processi già esistenti. Gli indicatori più significativi nella prospettiva di business interno sono rappresentati da quelli che consentono di valutare i processi operativi in termini di valore aggiunto che essi generano per i processi a valle e dei costi delle attività che ne fanno parte, attraverso la tecnica di Activity Based Costing.

Vantaggi e criticità del sistema La Balanced Scorecard fornisce le basi per realizzare strategie di successo e gestire efficacemente il cambiamento in un'impresa. Esso costituisce uno strumento capace di unificare in un unico sistema integrato la definizione della vision aziendale, il sistema di monitoraggio delle strategie e la valutazione delle performance dei singoli manager. La costruzione di un sistema di Balanced Scorecard obbliga il personale a inquadrare in modo differente la propria organizzazione e il proprio lavoro e a pensare in modo strategico. Esso comporta spesso sensibili cambiamenti all'organizzazione e richiede che siano sviluppate e introdotte nuove politiche e procedure aziendali. Per molte imprese, questi cambiamenti possono essere problematici. Per questo motivo, è essenziale dedicare molta attenzione alla preparazione dell'impresa al cambiamento ed introdurre gradualmente il sistema a partire, ad esempio, dalle sue business unit. È altresì fondamentale individuare le metriche più adatte a rappresentare il funzionamento dell'impresa e le sue capacità di creazione del valore. Determinare le giuste metriche, però, risulta spesso un'operazione lunga e difficoltosa, in particolare quando si riferiscono a fenomeni di natura non economico-finanziaria. Ma soprattutto non deve essere sottovalutato il coinvolgimento di tutti i livelli aziendali nella metodologia da seguire e nella definizione degli obiettivi da raggiungere. Uno dei principali motivi di insuccesso del metodo, infatti, è rappresentato dalla decisione di delegare la costruzione della Balanced Scorecard ad uno specifico comitato e di renderlo operativo senza il necessario commitment da parte dei manager che dovranno poi operare per raggiungere gli obiettivi prefissati.

Diffusione della Balanced ScorecardSviluppata negli anni '90, la metodologia del Balanced Scorecard viene finalmente adottata da un numero crescente di imprese. Un nuovo approccio per realizzare strategie di successo e gestire con efficacia il cambiamento. Oggi la Balanced Scorecard conosce una rapida diffusione in tutti i settori, sia privati che pubblici, in particolar modo nel mondo anglosassone e nei paesi del nord Europa. La Balanced Scorecard, può essere utilizzata efficacemente in aziende del settore privato o pubblico di ogni natura e complessità a condizione di descrivere in modo accurato l'attività e la priorità relativa tra le varie componenti d'influenza (stakeholders). Mentre nel settore privato la massima priorità sarà data al profitto, nel settore pubblico l'elemento fondamentale sarà rappresentato dal servizio al cittadino. Le imprese italiane hanno cominciato da poco tempo ad adottare la Balanced Scorecard. Secondo una recente ricerca sul grado di diffusione del BSC in Italia, un quarto delle imprese intervistate ha adottato o si sta avvicinando alla Balanced Scorecard. È una percentuale non elevata rispetto a quella di altri Paesi e alla rilevanza che lo strumento ha nell'aiutare a tradurre la strategia in azioni di gestione operativa, fornendo input strategici al budget. Tuttavia sembra che il BSC, come modello per un efficace controllo di gestione, avrà una diffusione anche in Italia pari a quello che oggi ha il budget. Nel settore pubblico occorre tenere presente che le organizzazioni sono orientate esclusivamente dalla loro mission e non dalla produzione di profitto. Pertanto è stata ideata una versione di Balanced Scorecard che tiene conto di questa diversa impostazione. Questa versione del BSC viene usata per rappresentare il piano strategico e per misurarne i relativi risultati in ospedali, ministeri, organizzazioni non governative ed enti locali. Nel Pubblico le prospettive di valutazione, per adattarsi al diverso contesto, si trasformano in:

In Italia, lo strumento è stato spesso interpretato nella sua accezione originale di strumento di misurazione, il che ha contribuito a sminuirne la portata e a rallentarne la diffusione. Tuttavia, lo strumento riscuote un'attenzione crescente nel settore pubblico come metodo per meglio rappresentare gli obiettivi strategici, articolarli all'interno della struttura organizzativa, misurarne l'attuazione e sperimentare una nuova forma di democrazia partecipata.

L'intervento dello Studio Qualità InsiemeIn un incontro di check-up presso la sede del cliente, si compie un'analisi della situazione aziendale, determinando quali aree di business sono monitorate, quali metriche sono state individuate e con che frequenza e attendibilità sono alimentate. Grazie al confronto con le passate esperienze di implementazione e alle best practices di settore, vengono segnalate le prime criticità su cui si consiglia di operare e si fornisce un set di metriche preferibili. Terminato l'incontro, del tutto gratuito per l'azienda, il management ha così in mano una cartina tornasole delle proprie possibilità di prendere decisioni in modo adeguato e consapevole. A valle dell'incontro, lo Studio Qualità Insieme predispone un piano di progetto per l'allineamento della situazione aziendale all'eccellenza, includendo eventuali interventi consulenziali a livello strategico-organizzativo.

|

||||||||||||||||||||